今天小小魚兒剛好有朋友分享在台灣投資P2P的經驗。

因為中國的P2P發展的比台灣早很多,規模也大很多,

加上自己本身在中國工作的那段時間也有投資過的經驗,

突然覺得這個話題其實很有跟大家聊聊的必要啊~

(圖片來源: https://usalottery999.nidbox.com/diary/read/9800515)

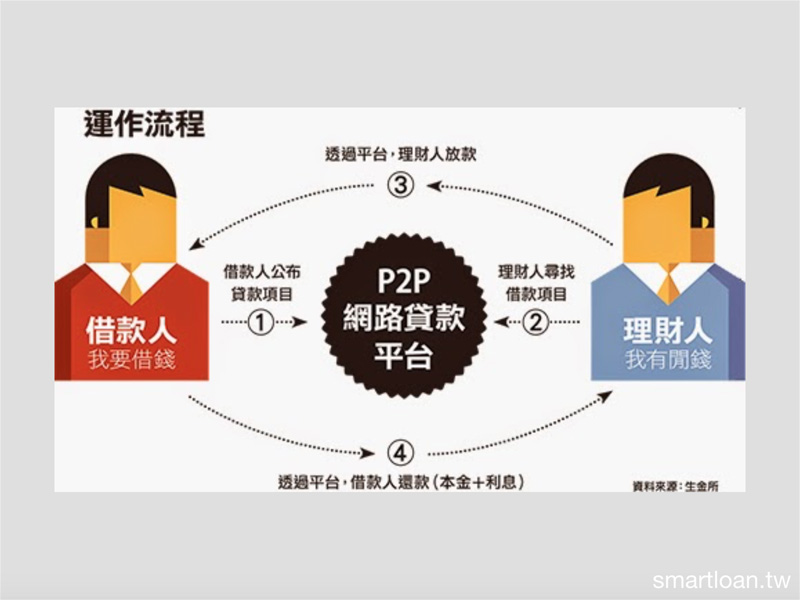

什麼是P2P

網路借貸(Peer-to-Peer Lending),又稱P2P借貸,在中國大陸也被稱為網路借貸、P2P理財。在台灣又稱鄉民貸。也有人譯為Person to person。

P2P的優點 :

P2P借貸就是個人間直接金融 免去銀行利差

去除銀行抽成之後,讓要借錢的人可以取得更低利的貸款,同時讓P2P投資方,大幅提高投資報酬,不需要只拿少的可憐的1%定存利息。

P2P是點對點Peer to Peer,或可說人對人Person to Person,其精神就是去除中介。去除金融中介之後,讓借款利率下降的效益是非常明顯的,甚至可以省下一半的利息負擔。

舉例來說,一個人動用信用卡循環,利率是15%,但是定存戶的投資報酬卻僅1.2%,原本銀行從中抽走13.8%,但如果換成P2P借貸,沒有透過銀行,借款利率就大幅下降了。鄉民把錢借給銀行去放款(定存),銀行只付1.2%定存利率,但當銀行把這筆錢借出去,卻可能要15%信貸利息,抽走了13.8%利差!

(以上優點結自https://www.lend.com.tw/lendwin.html )

時間拉回到2015年,小小魚兒在中國工作時,剛好遇到P2P在中國大鳴大放的時候,P2P百家爭鳴,甚至有些P2P平台的出資者還是中國的銀行,或是有銀行在背後做擔保或是保險。

那時候魚兒也被它的高利所吸引,剛開始的時候年息大約都13-18%,

後來隨著參與的人越來越多慢慢降成12%、10%、9%、8%、7%、6%。

大約半年之後開始有一些小的平台,開始有一些人還不起錢,

有些平台開始延遲還款的錢,有些開始領出錢出現問題。

深知高報酬背後就是高風險,

所以小小魚兒就在2017年將所有的P2P投資就全部回收了,

也幸好有在那時候拿錢離場...

當時大的平台還是說自己的財務結構沒問題,

甚至有些還有第三方信託機構,確保投資人的錢不會被公司做私人運用。

仔細思考,在現在銀行借貸這麼方便的狀況下,

跟銀行用房子做抵押借款台灣利率不到3%,中國6-7%左右 ;

工作穩定的人用信用貸款,大約比房貸多1-2%。

給P2P出資方6-18%,加上中間平台還要費用,代表借款人的借款利率更高!!

那什麼樣的人會願意付出更高的利息去找網上借貸平台?

答案是: 無法跟銀行借款的人

(ex: 無擔保品,無穩定工作,信用有瑕疵,已經借到無法再借的人)

這些人的還款能力本來就比一般人還要差,連銀行都不願意借款給他們。

而他們又要負擔更高的利息費用!

想當然爾,他們的倒帳、無法還款的機率自然比一般人高出許多。

這就是為什麼P2P平台,無法長久經營,爆掉就是時間問題的原因。

對於投資方,看似完美的高利放款,

事實上是做風險和報酬不對等的投資,

高報酬背後的意義就是高風險,

但因為平台在中間又抽了一手費用,但平台的風險是轉嫁到了投資方(借出錢的民眾)身上。

這也是我之前對於低報酬不一定對應到低風險的原因,

因為中間可能有人抽走了報酬,但把風險都讓投資方承擔。

這還是正派經營的P2P平台,因為借貸雙方都是真實存在;

還有一些不肖的P2P平台,

裡面的借款方根本是虛擬的,就是所謂的P2P詐騙。

其實網上平台交易的真實性,驗證本來就很不容易。

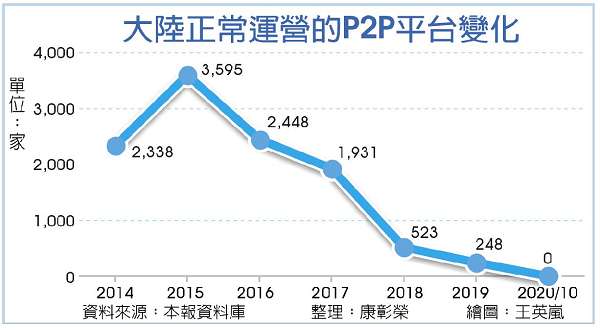

在2015年的P2P極盛時期,據統計全中國有6000多家P2P平台,

資金高達1兆多人民幣,超過5000萬註冊用戶。

結果,在2018年中國的P2P平台出現了連續爆雷的狀況,

許多平台紛紛公佈無法正常還款了,中國也出現了許多「金融難民」。

估計倒帳金額超過千億人民幣,數百萬人受害。

到2021年,還在持續傳出災情...

中國P2P再爆雷 近5千億規模小牛資本欠債476億被立案調查

2021/01/17 09:05

https://ec.ltn.com.tw/article/breakingnews/3413388

(圖片來源 : https://ctee.com.tw/news/china/446477.html)

2021年,在中國官方的介入管理下,P2P證是走向歷史...

而台灣正剛開始?

結論 : P2P不太適合拿來當理財工具喔^ ^